Verónica Rivière, presidenta GasINDUSTRIAL

El objetivo central de GasINDUSTRIAL es conseguir que la industria española pueda contar con un gas competitivo en condiciones similares a las de sus competidores europeos y mundiales. Eso es lo que permitirá a nuestras industrias avanzar en sus proyectos de desarrollo nacional e internacional. Ese es nuestro fin, la misión de GasINDUSTRIAL.

Todos nuestros instrumentos asociativos sirven a ese objetivo central y el boletín quincenal de precios de mercado es uno de ellos. Para las industrias consumidoras de gas es fundamental en su toma de decisiones contar un análisis pormenorizado de los mercados, por ello el boletín analiza los diversos índices y mercados en cada momento como un valioso servicio de información a la hora de tomar decisiones de contratar, porque es evidente que hay tantos contratos como consumidores industriales.

Existen diversas opciones a la hora de contratar el gas, desde un contrato referenciado a TTF, a Mibgas, Brent, NBP o bien precio fijo; e incluso hay diversas posibilidades si entramos en el detalle del índice, porque se puede contratar el precio Spot o el precio del Mes Siguiente, o Precio End of Day o de desbalance, entre otros. Todo repercute, desde el día o el mes que se negocie, el volumen del contrato, la duración o la flexibilidad. Y, claro, también el precio y si se van realizando coberturas sobre él.

Que baje Mibgas no quiere decir que baje el precio del gas a las industrias

Por eso, cuando leemos que Mibgas baja no creamos que automáticamente los industriales lo ven reflejado en sus facturas. En la inmensa mayoría de los casos esta bajada no les afecta para nada porque en general tienen sus contratos referenciados a TTF, o si los tienen a Mibgas su índice es el Mes Siguiente y tampoco ven reflejada está reducción de precio.

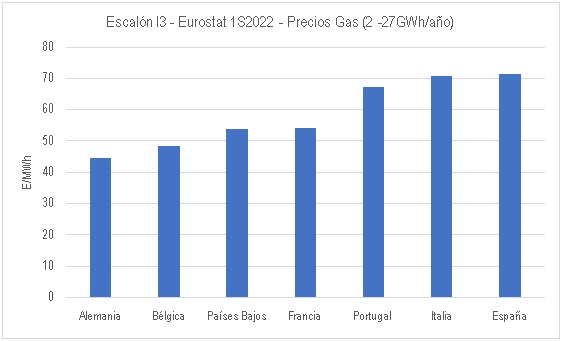

Se acaban de publicar los datos de Eurostat y, en los dos escalones de consumo industrial habitual, España paga el precio más alto comparado con sus competidores.

Se preguntarán los lectores si esto quiere decir que en España compramos peor el gas. No es así. Cada país tiene una cesta de aprovisionamiento distinta y los precios de Eurostat reflejan directamente un precio más competitivo para aquellos países que recibían más gas ruso contratado a largo plazo. Que el mercado spot se haya disparado no quiere decir que el consumidor industrial esté pagando ese precio. El mayor diferencial de precios es el de España comparado con Alemania.

A finales de julio, saltó la noticia del rescate de Uniper (el mayor importador de gas de Alemania) por un valor de 7.700 millones de euros. Las restricciones de suministro ruso obligaron a la compañía a comprar gas en el mercado spot para cumplir con los contratos y el incremento de precios no se trasladó al consumidor final. Alemania nacionalizaba pérdidas aplicando una férrea política de protección a su industria para evitar que perdiera competitividad.

Ahora podemos entender por qué Europa, especialmente Alemania, estaba más preocupada por la seguridad de suministro que por el precio. Durante el primer semestre de 2022, el gas ruso continuaba fluyendo por el gasoducto a un precio competitivo. Hasta que empezaron las restricciones en el gasoducto de Norstream 1 —cuando buscaban la turbina perdida, para finalmente quedar el flujo cortado definitivamente por un sabotaje— Europa no se había preocupado por el precio.

Y así fue como el tema del precio se puso sobre la mesa en la UE y comenzó a discutirse sobre la necesidad de intervenir mercados, crear nuevas referencias paralelas de precio, ponerle un tope o tratar de evitar las altas volatilidades. Es posible que no se haga nada porque la realidad es que intervenir cualquier mercado puede tener consecuencias desconocidas e incluso provocar que se desvíen barcos y no quieran descargar en Europa en un momento tan crucial y, sobre todo, que cada Estado miembro de la UE tiene sus propios intereses y sus distintos aprovisionamientos. Somos el país que recibe más porcentaje de gas licuado de toda la Unión Europea; una intervención de los mercados tendría mayor impacto en España con desconocidas consecuencias muy difíciles de valorar. Aunque se decida finalmente que es mejor no tocar los mercados, el mero hecho de que se esté analizando y debatiendo es ya algo positivo para el asunto del precio.

Verónica Rivière

Presidenta GasINDUSTRIAL