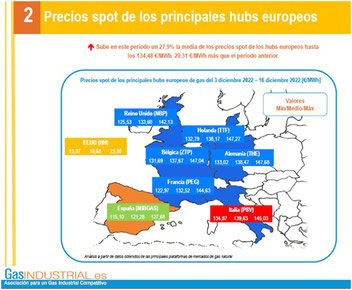

El último boletín de precios de mercados de GasINDUSTRIAL del 3 al 16 de diciembre muestra una subida del 27,9 % de la media de los precios spot de los hubs europeos, hasta los 134,48 €/MWh, 29,31 €/MWh más que la quincena anterior.

La ola de frío que azota a Europa y la poca aportación eólica al mix eléctrico -que ha provocado un incremento en la demanda de gas para la generación eléctrica- impulsan el precio spot al alza. Además, los paros por mantenimiento no planificado en el campo noruego de Oseberg y la falta de acuerdo de la UE respecto al topado del precio de gas, añaden presión al alza.

A pesar de esta subida, el buen nivel de los almacenamientos en Europa hace prever una relajación en la tendencia alcista. El nivel de almacenamiento subterráneo está en el 84,59% de llenado, por encina de 2021.

LA DEMANDA GLOBAL DE GAS NACIONAL CAE EN NOVIEMBRE UN 30%

La demanda nacional de gas baja en noviembre el 30% (-12,00 TWh) respecto al mismo mes de 2021. Para generación eléctrica desciende un 25,7% (-3,3 TWh) debido a una mayor generación nuclear y menor demanda de electricidad.

La demanda industrial baja un 27,6% (-5,0 TWh), siendo el sector refino el que sufre el mayor descenso. Por su parte, la del sector doméstico y PyMES cae un 42,9% (-3,5 TWh) respecto la de octubre de 2021.

APROVISIONAMIENTOS DE GAS EN ESPAÑA, OCTUBRE 2022

En octubre, Argelia es el principal suministrador de gas natural a España con una cuota del 25,2% y Nigeria sube al segundo lugar con una cuota del 18,2%.

En octubre, el aprovisionamiento de GNL ha sido el 79% del total y por canalización el 21%. Ese mes, el GN canalizado sigue más competitivo que el GNL con, respectivamente, precios de 54,59 €/MWh y 67,81 €/MWh, según los datos de la Agencia Tributaria.

EL CRUDO SE RECUPERA LIGERAMENTE

En noviembre, el Brent baja un 2,1% respecto a octubre, y sube un 12,5% en relación a noviembre de 2021, recuperándose en la segunda semana de diciembre tras una fuerte caída al inicio del mes y cerrando en valores justo por debajo a los del periodo anterior.

El temor a una posible recesión por el escenario de inflación motivó un movimiento general a la baja en los activos de riesgo. Sin embargo, los esfuerzos por parte del gobierno chino de impulsar la economía y los problemas por el lado de la oferta, como el bloqueo de petroleros frente a Turquía y las paradas no programadas en el oleoducto de Keystone (EE. UU.), han conseguido revertir la situación y cerrar con tendencia alcista.

EL HENRY HUB VOLÁTIL

En este último periodo el Henry Hub ha cotizado de media sobre los 5,52 $/MMBtu, en una franja entre los 7,20 y los 4,15 $/MMBtu, lo que representa un 11,6 % menos respecto la media del periodo anterior.

CURVAS DE FUTURO, CRUDO A LA BAJA Y GAS AL ALZA

A 15 de diciembre, el Brent 6,03 para el Q1 de 2023 cierra a 94,61 $/bbl, un 0,82 %, menos que el día 1. Tanto el CAL 23 como el CAL 24 cierran a la baja un 6,3 % y 5,8%, respectivamente.

Las cotizaciones medias de todos los Hubs se sitúan por encima de las cotizaciones medias del periodo anterior, excepto el HH. El CAL 23 europeo ha cotizado sobre los 136,541 €/MWh, un 1,5% más que su cifra precedente.